中国移动发布了2024年第一季度业绩,作为曾经的老东家,我也来凑个热闹浅浅地分析下。请先看移动24Q1的数据:

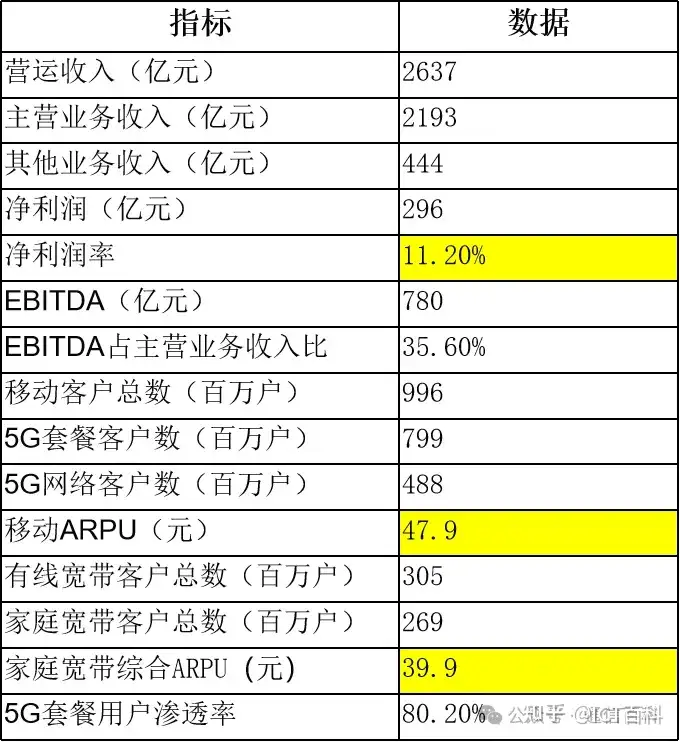

中国移动2024年第一季度的营运收入为2637亿元人民币,通信服务收入达到2193亿元。

其中相比2023年Q1,总体收入的增长率5.2%;通服收入增长率为4.5%,其他收入增长率为8.6%。

对比分析

在总体收入增长率上,我收集了一下2023年中国移动、中国电信的数据(中国联通的没有找到):

- 中国移动:营业收入增长率为7.7%

- 中国电信:营业收入增长率为6.9%。

可以看出,中国移动24Q1的总体营收增长率5.2%,比2023年全年的7.7% 少了两个多点,比2022年更是少得多了,反映了增长逐渐疲软。不过一般来说Q1的数据要差一些(Q2则是全年的基本盘,Q3能看到全年了,Q4冲刺)。

但相比电信2023年的6.9%,还是要好一些。不过移动在其主营业务“通信服务”的收入方面有点不行了啊,每年都在下跌,各位有了解的可以留言说说。

利润率上,尽管EBITDA有所下降,但净利润同比增长5.5%,移动的降本增效搞得不错。去年听到移动的前同事抱怨蛮多的,话费不能报销了,出差补贴降了…..这或许也是对利润的微薄贡献吧。

虽然在其他传统基础设施和业务上投入放缓,但中国移动规划2024年在算力方向的投资总额为475亿元,这是一个全年的投资计划。2024年第一季度应该也不少,不然利润增长还要高一些。

下面放一张与23年全年的对比数据:

从这张表可以看看另一个比较重要的数据:ARPU。ARPU中文为每用户平均收入,它是指某时间段内平均每个活跃用户为产品创造的收入,通常用于衡量一个时间段内某个付费产品或业务收入水平的指标。通俗一点讲就是,APRU反映了各位平均给移动贡献收入的能力。

- 2022年的ARPU为48.8元。

- 2023年的ARPU为49.3元。

- 2024年Q1的ARPU为47.9元。

2023年的 49.3 元会不会是后续各年的峰值?ARPU下降的原因肯定是多方面的,如市场竞争、经济增长放缓、5G业务表现的不尽人意等。我看互联网上说中国移动在2024年第一季度手机上网流量同比增长3.3%,手机上网DOU(平均每户每月上网流量)达到14.9GB….看来也没有对ARPU有较好的提升,或许微乎其微吧。

猜测,不一定对,应该是5G投入产出比太低,在5G上建设上投入很多,而收益比4G要弱很多,现象级应用还是没有。相比中国电信和联通应该还是要好些,2023年电信的移动用户ARPU为45.4元。

个人观点

从Q1的数据来看,预计总体收入将保持增长(就简单x4估计吧),但总体增长率可能会有所下降。毕竟今年移动一个是要在算力大投入,另一个是5G-A的大投入。主要原因是为保持对电信联通的技术领先,另一个算是背负为国出力的使命吧。

在净利润率上,我个人其实不太关心这个指标是否好看,若跟老东家的同事们聊天能听到他们说收入还可以,有奔头。净利润率差一些,给员工让点利,又有什么关系呢?

ARPU 可能还是会面临下行的压力。提升ARPU一个多方面的挑战,比如说开发和推广新的增值服务,希望通过5G/5G-A可以吸引用户使用更多数据服务,等等。

另外,移动的5G用户数将继续增长,通信服务收入的增长率将不会太难看。现在国内市场基本上饱和,其实移动可以更多地考虑一下国际市场,特别是在“一带一路”沿线国家,以实现收入多元化。另外在算力,AI以及政企数字化转型等业务上,也可多多发力。相信移动的专家早就深思熟虑过。

整体来讲,中国移动Q1的数据表现中规中矩吧,没有亮点,隐隐有些下行趋势!

感谢阅读!